深度解析微策略-MicroStrategy发债买比特币模式

— HighFreedom深度分析微策略之深度分析篇

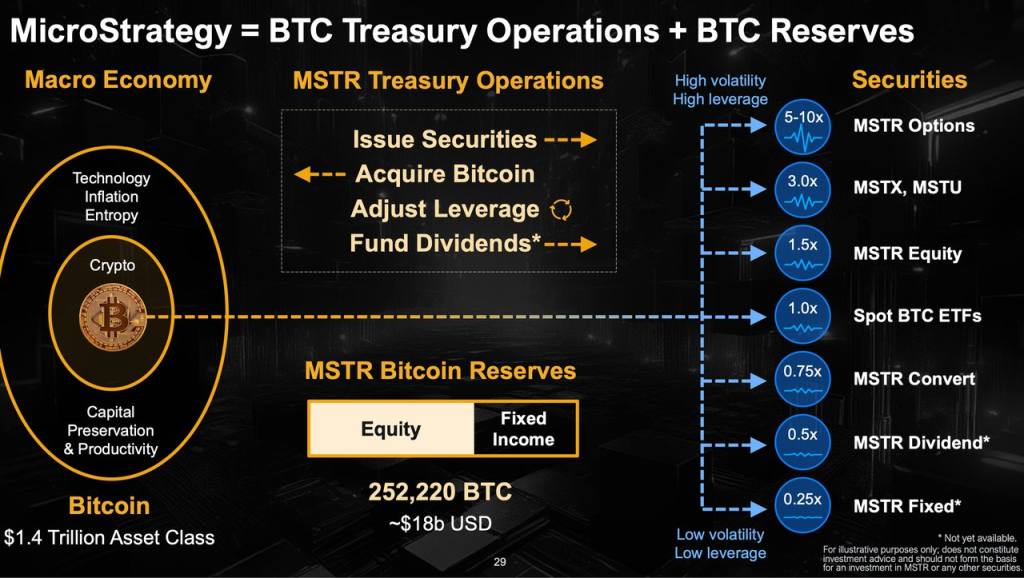

微策略买币游戏的核心

·通过CB这样的渠道让看好BTC但无法参与的资金有了入场机会

Convertible bonds(CB)基础知识:可转债本身是债,在某些约定条件达成后可以转换为股。本质上是公司债券+公司股票的看涨期权call options。但注意,如果公司出现破产清算,那清偿顺序是普通债券>可转债>股东,所以CB的清偿顺序要靠后一些(天下没有免费的午餐)

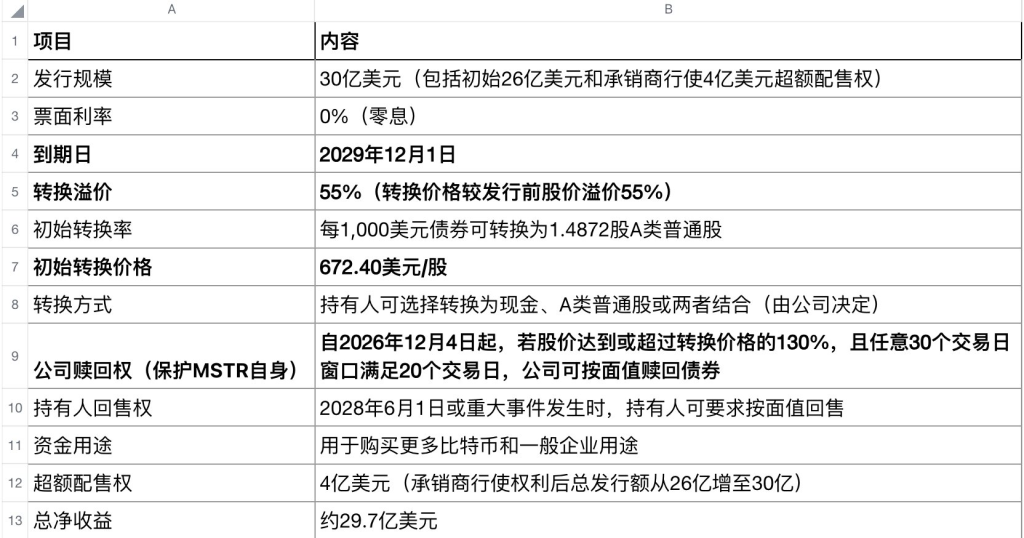

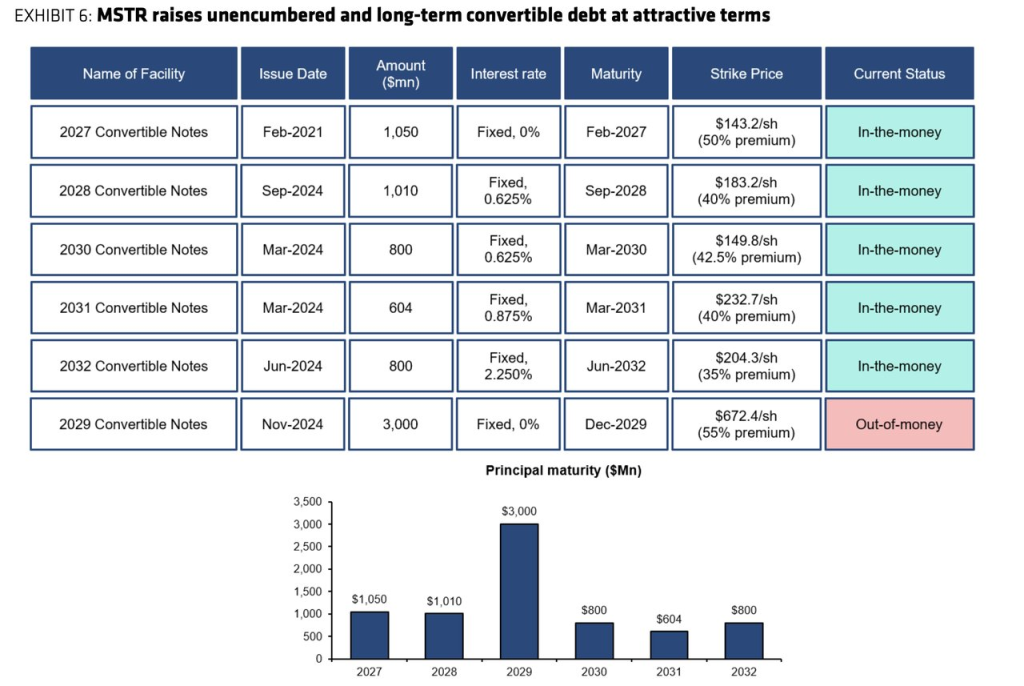

以2024/11/21发的30亿美金为例:0利息、保本(某种程度上)、5年、附赠call options、溢价55%

通俗来讲

情况一(好的情况):只有在五年内股票价格达到672美金,债权人才能把债券转换为股票,如果股价涨到700美金,那么盈利比例为 (700 – 627)/ 672 = 4.2%

情况二(坏的情况):如果五年之内,公司股价从未达到过672美金,那债权人只能等五年结束后MSTR退回现金(比如买了1亿美金的CB,债权人只能无奈到时候收回1亿美金的本金)

谁帮MSTR在发行CB?

·答案是各家大的传统投行比如巴克莱

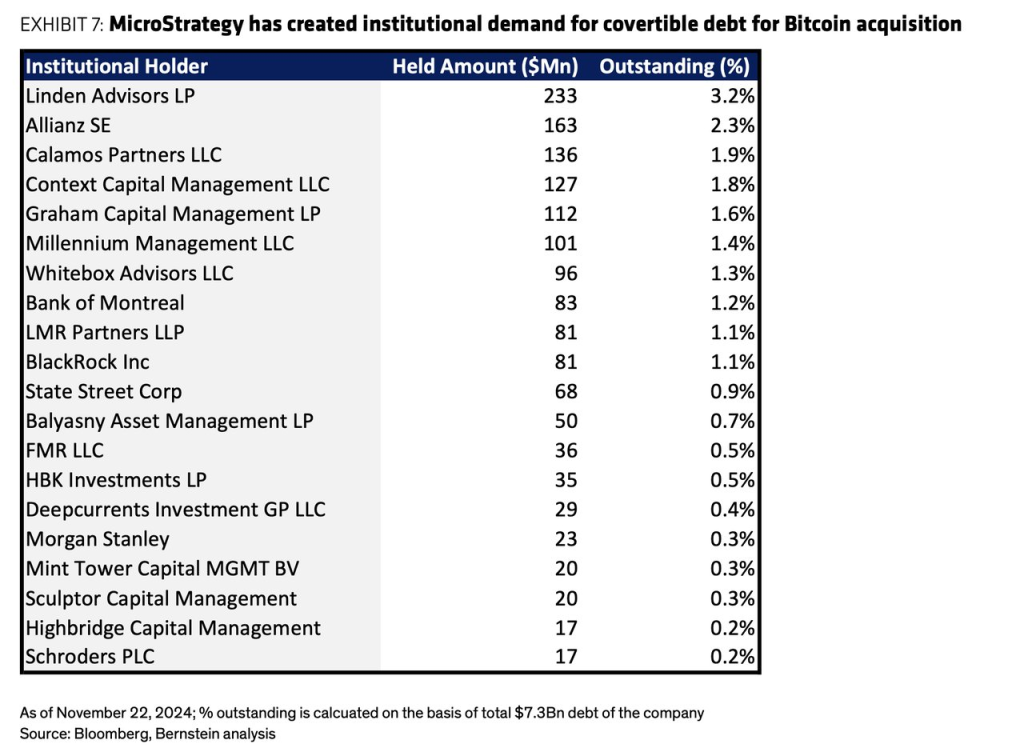

谁在买CB?

做波动率策略的hedge fund和long only看好BTC但不能直接买币的债资险资

其实说实话,做波动率策略的hedge fund并不让我兴奋,这些人对大饼可能没人任何信仰,比如大饼最近波动率vol处于高位,他们就做空vol,反过来就做多vol

这里边最让我兴奋的是像Aliianz这样德国最大的保险公司,规模在2万亿欧元的险资开始参与BTC,并大概率是BTC的净多头仓位

为什么Aliianz不直接买币:因为很多资金的性质决定了无法买BTC

想象一下你是一个管理1000亿美金规模的债券基金经理,你也很看好BTC。但是债券基金的性质,只能投向国债、企业债债券,这样的资金性质决定了无法买BTC现货,也不能买BTC call options。另外你会发现你基金的目标收益可能就是6%、7%,大头都是国债,对于MSTR的可债券来说,基本上是你头寸里的超级α了

这时候MSTR说,兄弟你买我公司的可转债,这个产品和BTC的涨跌高度挂钩。而且我这个产品给你保本,只要公司不破产,打不了我五年之后把钱还给你;如果BTC涨一倍,达到了你的行权价,比如我拿70%,你拿30%(某种程度上像极了现实生活中做实业的老板说:“兄弟,听说你炒币水平还可以。要不你看这样,我给你2000万,你帮我炒币,利润咱们55分。但有个要求,我要保本)

这样的产品,对看好BTC但当前无法参与的资金,有巨大的吸引力,CB这样的产品为保险资金、债券资金打开了参与BTC市场涨跌的通道。当前市场上非常缺乏这样的产品,这也是为什么CB的认购异常的货币(上个月最开始计划发行17.5亿美金的CB,结果太过火爆,最后两天后直接发行了30亿)

MSTR模式的探讨

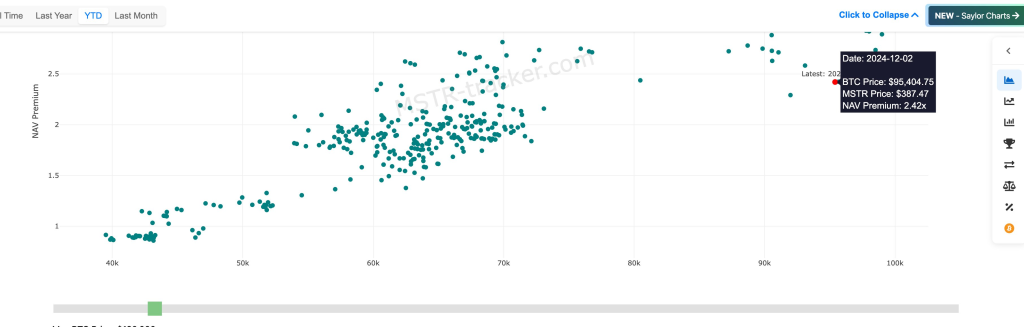

MSTR对BTC的溢价代表什么?什么时候买卖这家公司的股票?MSTR这家公司的本质是什么?

MSTR的溢价:

我认为代表着未来一段时间BTC上涨的加速度(溢价历史均值为75%。现在溢价从前几天高位的3回落到2.5左右了目前)

MSTR的股票什么时候买卖:

如果你认为接下来一段时间BTC会加速上涨,那就直接买入MSTR;反过来,你认为未来一段时间BTC价格会走平,那就卖出MSTR

MSTR的本质:

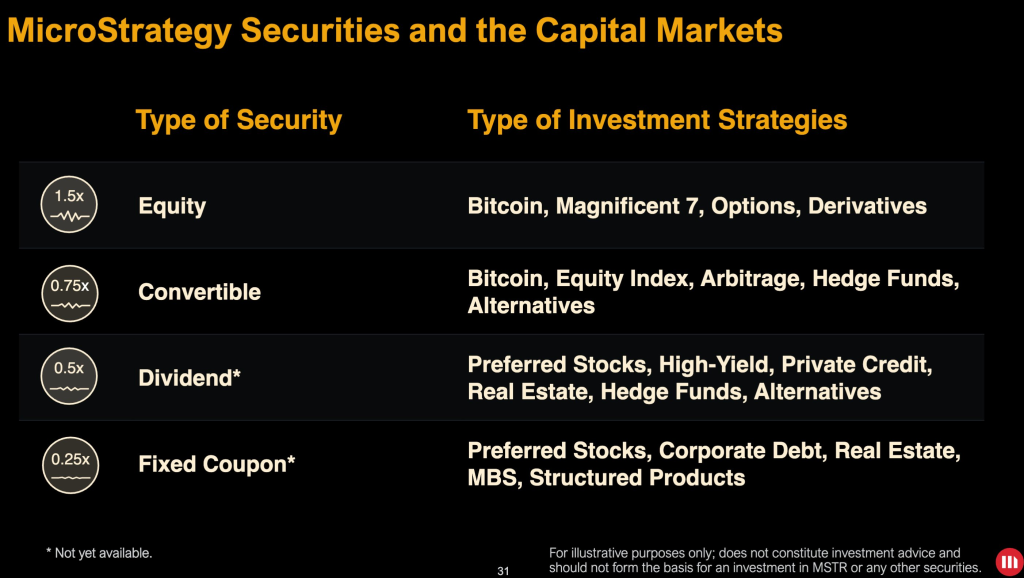

以BTC为底层资产,面向不同的收益、不同风险的资金发行符合需求的金融产品(很像传统投行干的活,帮助股票发行上市IPO等等)

游戏何时停止?

BTC所有权的迁移和MSTR的催化剂作用

BTC所有权的加速迁移

说实话我炒币8年了,对BTC的坚实信仰来源于两点:

1. 对冲人类主权政府过量印钞的好工具:自日本90年代、美国08后引入QE量化宽松的非常规货币政策之后,主权政府碰到问题就会大量印钱。这东西和毒赌一样,一旦沾染上了很难戒掉。最终,势必会导致货币的大量超发,那BTC的底层属性决定了就是非常好的承接过量货币的市面上能找到的最好的工具

2. 陪伴BTC成长:我认为BTC一方面是市值越来越大,另外一方面是参与BTC的资金圈子要越来越大,所谓的BTC所有权的迁移: 黑客IT男 -> 高净值个人 -> 科技公司 -> 基金机构 -> 小型国家 -> 大型国家

MSTR通过各种金融工具,把可能未来多年后才能参与BTC的资金进行了提前引入,某种程度上是一种对BTC币价的一种透支。

比如可能下一个cycle2028年,保险资金和债券资金才能参与到BTC里,但通过CB这样的工具,通过近似保本的形式,将想参与但无法直接买币参与的资金比如保险资金转换成了场内现货多头力量,现在2024年就上车了。

通俗点说,可能币价本来需要2025年年底才能涨到15万,但MSTR这样的公司可能在3个月内就把币价拉到15万。

游戏何时走到尽头

但如果MSTR哪天这种杠杆炒币的方式走到了尽头呢?我认为是这样的:

如果后续MSTR发债等各种产品发不动了,且已经极大的透支了未来的币价涨幅,但于此同时又没有更大的资金接棒买入BTC,可能BTC会迎来LUNA一样的恐怖螺旋下跌 。

比如MSTR一年内把币价拉到了25万,这个时候发债发不动了,没人买了;但像美国养老金、小型主权政府等有更大资金实力不接棒,就麻烦了 。

所以,如果有一天我能给Saylor一点建议的话:就是不要front run太快,不要杠杆加太猛,不然到时候恐怖的螺旋下跌会让BTC的所有权迁移路径拦腰截断,元气大伤。

最后,想给大家列一下我的观察维度:

MSTR模式的黄昏与BTC的顶部观察维度:

1. CB等等后续各种产品的一级市场认购火爆程度(如果后续发CB的一级市场认购没有这么火爆,那可能要开始担心了;最好是能找到帮MSTR发CB的投行,他们是第一线知道冷暖的)

2. CB发行的溢价高低与融资成本:CB本质上一种融资工具,是有融资成本的,MSTR本质是卖了自己股票的call,是一种高位做空BTC的行为;这些买CB的资金,本质上买的就是这个call。大家看11月的CB是按照夸张的55%溢价发行的,如果后续溢价越来越低,其实也就意味着附赠给投资人的call价值越来越高,也就是融资成本越来越低

3. 更大资金的入场进度:如果CB逐渐发不动了,那就要更大实力的资金比如养老金等接棒了,这时候需要密切观察这些大哥们对BTC的态度和动向

注释:原来我认为这个市场的顶部一方面结合外界的货币周期,另外一方面结合内部的OG出货情况就基本差不多了;但随着MSTR模式的逐渐成熟,我认为需要对MSTR模式什么时候走到尽头也纳入分析框架和体系中

本文作者HighFreedom @highFree2028,由buybtc整理更新校准并排版。

作者简介:买方分析师 |宏观分析 | #BTC 二级 | 8年币圈老韭菜 | 比特币链上分析 | 周期交易者 Buy-side/Cryptocurrency market analyst(macro)/Bitcoin on-chain analysis/Cycle trader

相关文章:

- 《深度认识美股黑马MSTR及它的比特币微策略》(1/3)

- 《深度解析微策略-MicroStrategy发债买比特币模式》(2/3)

- 《微策略即将加入纳指 可以在支付宝买比特币》(3/3)

发表回复